MARCOS CALPERIN

Bien qu'encore étudiant à Stanford, l'argentin Marcos Calperin n'hésite pas à lancer une plateforme de commerce en ligne en Amérique Latine. Un de ses professeurs, investisseur de première date l'aide dans la levée des fonds. Lors d'une conférence, Calperin, tout en reconduisant John Muse, fondateur du fonds private equity Hicks Muse à son jet privé, lui pitche son idée. Pari réussi, Muse non seulement investit dans le projet mais fait venir aussi de grands noms tels que Goldman Sachs et JP Morgan. La plateforme est lancée en 1999. En 2001, eBay prend une participation de 19,5% et fusionne son activité brésilienne avec MercadoLibre. En 2007, Calperin cote la société à 18$ sur le NASDAQ (MELI US), levant ainsi 333M$. Depuis, le titre a multiplié par 43. En 2016, eBay vends sa participation et en 2019, MELI signe un partenariat avec Paypal, devenu investisseur (injection de 750M$). La fortune de Marcos Calperin (PDG) est aujourd'hui estimée à 3,3Md$ (actionnaire à hauteur de 9%).

Basée à Buenos Aires, MercadoLibre est la principale plateforme de commerce et paiement en ligne en Amérique Latine.

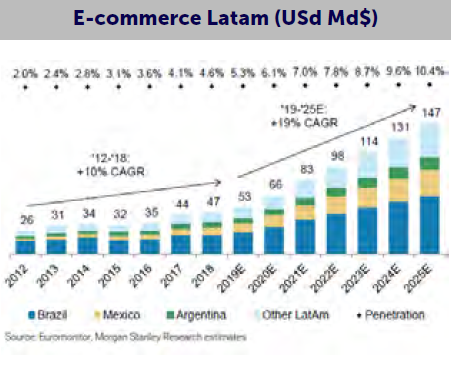

La région compte 644 millions d'habitants, dont la moyenne d'âge est  de 30-35 ans, donc globalement jeune. Entre 2010 et 18, les ventes en ligne ont crû de 10% par an en Amerique Latine en dollar.

de 30-35 ans, donc globalement jeune. Entre 2010 et 18, les ventes en ligne ont crû de 10% par an en Amerique Latine en dollar.  Les plateformes et les réseaux logistiques étaient alors en phase de construction et la connexion internet se démocratisait. Aujourd'hui 60% des habitants sont connectés à internet et les ventes en ligne représentent 4 à 5% des ventes au détail. Avant l'arrivée du COVID19, on attendait une accélération de la croissance du marché à 19% par an d'ici 2025 pour atteindre 150Md$. Mais le confinement s'avère être un accélérateur de tendance. Tous les acteurs du secteur dans la région constatent une accélération de la croissance en avril vs. mars. MercadoLibre est présent dans 18 pays à travers la région mais 95% du chiffre d'affaires se concentre dans les 3 principaux: Brésil (65% en 2019), Argentine (19%) et Mexique (12%). C'est le premier acteur dans les 3 pays avec 32% du marché au Brésil suivi de deux acteurs locaux: B2W à 20% et Magazine Luiza à 15% (1,5% de GemEquity). Les acteurs internationaux comme Amazon n'ont pas percé car arrivés trop tard. MercadoLibre opère une plateforme dite de marketplace qui met en relation 43M VDT* sur et hors plateforme (M$ et % de VDT) d'acheteurs actifs avec 11M de vendeurs (chiffres au 1T20).

Les plateformes et les réseaux logistiques étaient alors en phase de construction et la connexion internet se démocratisait. Aujourd'hui 60% des habitants sont connectés à internet et les ventes en ligne représentent 4 à 5% des ventes au détail. Avant l'arrivée du COVID19, on attendait une accélération de la croissance du marché à 19% par an d'ici 2025 pour atteindre 150Md$. Mais le confinement s'avère être un accélérateur de tendance. Tous les acteurs du secteur dans la région constatent une accélération de la croissance en avril vs. mars. MercadoLibre est présent dans 18 pays à travers la région mais 95% du chiffre d'affaires se concentre dans les 3 principaux: Brésil (65% en 2019), Argentine (19%) et Mexique (12%). C'est le premier acteur dans les 3 pays avec 32% du marché au Brésil suivi de deux acteurs locaux: B2W à 20% et Magazine Luiza à 15% (1,5% de GemEquity). Les acteurs internationaux comme Amazon n'ont pas percé car arrivés trop tard. MercadoLibre opère une plateforme dite de marketplace qui met en relation 43M VDT* sur et hors plateforme (M$ et % de VDT) d'acheteurs actifs avec 11M de vendeurs (chiffres au 1T20).

En tout, 320 milions d'utilisateurs y sont enregistrés.

MELI a le plus large assortiment de la région avec 136 millions d'articles dont les principales catégories sont les suivantes : produits éléctroniques (40% de la VMB*), prêt-à-porter (20%), produits ménagers (17%) e

pièces détachées (13%). Afin de promouvoir la vente d'articles à plus forte rotation (cosmétiques, prêt à porter), la société a récemment investi dans la logistique en lançant l'offre MercadoEnvios. C'est une solution semblable à celle du chinois Cainiao (filiale d'Alibaba) qui fonctionne comme un Uber de la logistique en agrègeant les commandes pour optimiser la livraison. Aujourd'hui 88% des commandes passent par cette solution interne contre seulement 30% il y a 2 ans. La logistique est encore largement subventionnée, ceci afin de fidéliser davantage.  Elle s'avère être aujourd'hui

Elle s'avère être aujourd'hui

un avantage compétitif clé. La croissance de la VMB* a accéléré en avril à +73% vs. +34% au 1T20 (en devises locales). En 2003, la société a lancé une solution de paiement digitale MercadoPago. D'abord pour satisfaire la demande interne, la solution a ensuite été proposée sur les plateformes tierces et dans les magasins physiques. De manière générale en Amérique Latine, les acteurs financiers alternatifs aux banques sont favorisés par les gouvernements. D'une part, le niveau de bancarisation, est encore bas, en moyenne de 55% (70% au Brésil mais 40% au Mexique) . D'autre part, le niveau des frais bancaires et des taux d'intérêts appliqués par les principales banques sont élevés.

L'arrivée de nouveaux acteurs crée une concurrence favorable aux consommateurs.

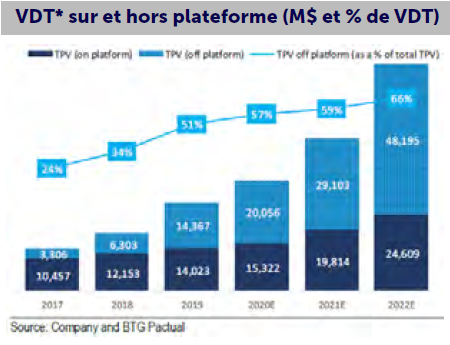

Actuellement MELI fournit des solutions de paiement à 2,5 millions de marchands et le portefeuille numérique compte 8 millions de payeurs actifs. Déjà 57% des transactions sont faites en dehors du site MercadoLibre. En 2017 la société a également lancé une offre de crédit pour fournisseurs et consommateurs. Ce portefeuille atteint aujourd'hui 150M$. L'initiave fintech reste essentiellement subventionnée, le but étant de gagner des parts de marché dans un marché encore naissant. La croissance des volumes de transaction a également accéléré avec le confinement : + 120% en avril contre +84% au 1T20 (en devises locales).

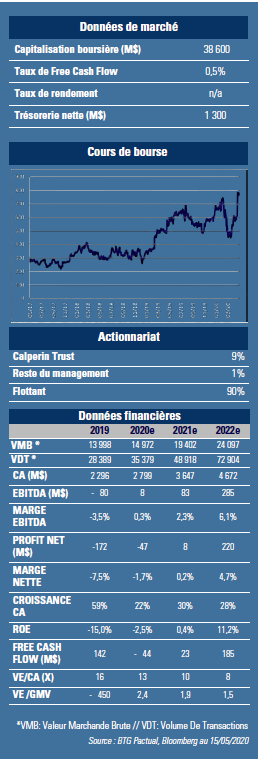

En 2019, MELI a levé 1,85Md$ sur le marché afin de financer ses initiatives de croissance. Le bilan de la société est aujourd'hui sain, avec 1,3Md$ de trésorerie nette. Croissance, qualité de service et gain de parts de marché sont les clés de la partie. Donc peu de profit attendu mais une forte croissance à espérer. Sur les 3 prochaines années, la VMB* et le VDT* devraient croitre de 20% et 37% par an respectivement en dollar. Le chiffre d'affaires devrait progresser de 27% par an en dollar. GemEquity est investi à hauteur de 1,5% dans le titre et 3% dans la thématique du commerce en ligne en Amérique Latine.