Forrest LI

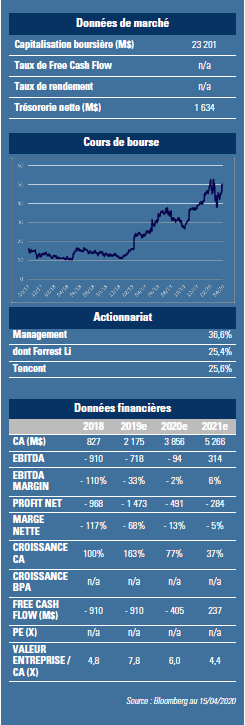

L’entrepreneur chinois de 42 ans a puisé son inspiration dans le discours historique tenu par Steve Jobs à Stanford en 2005 alors qu’il était alors étudiant en MBA dans cette université. Suivant les conseils de Jobs de « rester affamé, rester fou », Li a créé en 2009 Sea Ltd, la plus grande société Internet de Singapour, qui est considéré aujourd’hui comme la réponse de l’ASEAN à Tencent et Alibaba. Depuis son IPO en octobre 2017, le cours de bourse de Sea a bondi de 370% et l’entreprise affiche désormais une capitalisation boursière de 23Md$. Forrest Li est toujours l’actionnaire majoritaire avec 25,4% de la société et 38,8% des droits de vote.

Il y a dix ans à peine, 4 personnes sur 5 en Asie du Sud-Est n’avaient encore peu ou pas d’accès à internet.

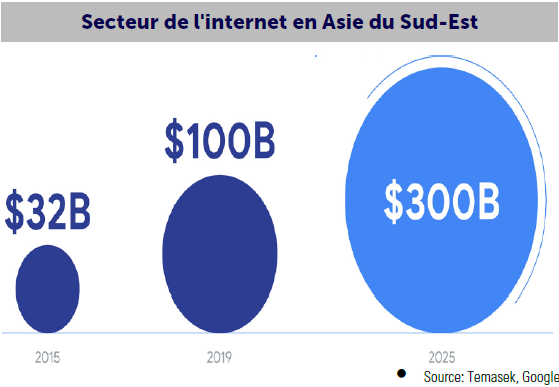

Aujourd’hui, malgré une base déjà large de 360 millions d’utilisateurs, cette région (Indonésie, Philippines, Thaïlande, Malaisie, Vietnam et Singapore) affiche le plus fort taux de croissance du marché de l’internet.  Après avoir dépassé 100 Md$ l’an dernier, l’économie digitale de la région pourrait encore tripler en 2025. Cette forte croissance est portée par des facteurs structurels, dont notamment une large population de jeunes (570m personnes, dont 31% milléniaux), l’accélération de la digitalisation et l’enrichissement de la population. Divers secteurs de l’internet en bénéficient particulièrement, comme l’e-Commerce, les jeux, les médias en ligne, le covoiturage, etc.

Après avoir dépassé 100 Md$ l’an dernier, l’économie digitale de la région pourrait encore tripler en 2025. Cette forte croissance est portée par des facteurs structurels, dont notamment une large population de jeunes (570m personnes, dont 31% milléniaux), l’accélération de la digitalisation et l’enrichissement de la population. Divers secteurs de l’internet en bénéficient particulièrement, comme l’e-Commerce, les jeux, les médias en ligne, le covoiturage, etc.

Avec une activité concentrée sur les 6 marchés d’ASEAN plus Taiwan, Sea Ltd est une société internet intégrée basée à Singapour qui figure parmi les mieux positionnées pour saisir ces nouvelles opportunités.

Créé en 2009 en tant qu’éditeur régional de jeux sous le nom de Garena, ce spécialiste du divertissement numérique aide les développeurs globaux à exploiter et personnaliser leurs jeux pour chaque marché. Il est également un fournisseur de contenu qui propose la diffusion en direct de parties de jeux vidéo avec forums de discussion. Fort de sa réussite dans l’activité de l’édition et profitant de relations solides avec ses clients (Tencent, le plus important d’entre eux, est devenu un investisseur stratégique dès 2010, avec actuellement une participation de 25,6%), Garena a lancé Free Fire, son premier jeu développé totalement en interne en décembre 2017. Ce jeu mobile est devenu le plus téléchargé au monde en 2019, avec plus de 450m d’utilisateurs enregistrés et 60m de joueurs journaliers à son pic. Ce succès a élargi les champs d’activités de Garena au développement de jeux vidéo, un marché plus grand et plus rentable, et étendu son empreinte géographique (50% des revenus liés aux jeux de Garena sont générés en Latam, Russie et Inde). Il est aussi devenu la colonne vertébrale financière (EBITDA ajusté de Garena est passé de 263m$ en 2018 à 1Md$ en 2019) des autres activités très prometteuses mais non rentables pour le moment, telles que le e-Commerce (Shopee) et le paiement digital (SeaMoney).

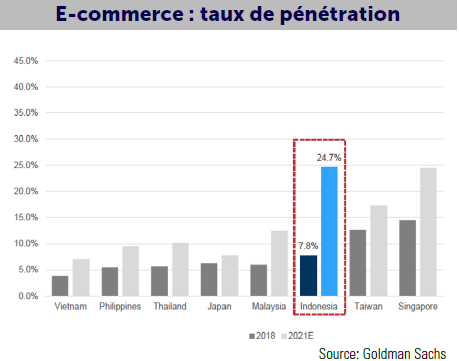

Soutenu par les changements structurels en cours et son faible taux de pénétration dans la région (5 à 10%), le e-Commerce est devenu le plus important secteur de l’économie de l’internet dans la région (38 Md$ en 2019 contre 5,5Md$ en 2015), avec des perspectives de croissance forte et durable.

Shopee est la plus grande plateforme dans sa région par GMV et nombre de commandes ainsi que le premier concurrent de Lazada (Alibaba) dans la région ASEAN.

Shopee est la plus grande plateforme dans sa région par GMV et nombre de commandes ainsi que le premier concurrent de Lazada (Alibaba) dans la région ASEAN.

Sa stratégie de favoriser un usage sur mobiles (au lieu du PC) et de se concentrer sur les catégories de produits à forte marge (mode, santé, beauté, maison et bébé) le différencie de ses concurrents. 2/3 de son GMV est généré en C2C (similaire à Taobao chez Alibaba), le reste en B2C par sa plateforme ShopeeMall qui démontre un développement rapide. S’ajoutant à la croissance élevée du secteur (le e-Commerce devrait croitre de 80-91% cette année), le taux de monétisation (5%) s’améliore également grâce au développement de services à valeur ajoutée et à l’expansion du B2C. Nous estimons que cette division pourrait voir son EBITDA devenir positif en 2022.

Pour sa part, SeaMoney doit faire face à l’intense compétition dans la Fintech des spécialistes pure player, mais son activité présente de nombreuses synergies avec les 2 autres divisions. Elle participe à renforcer l’écosystème de Sea et son attractivité pour le client. En début d’année, ShopeePay a été utilisé pour le paiement de 30% des commandes enregistrées sur Shopee en Indonésie. Ce taux de pénétration devrait encore s’accroitre, ainsi que le volume des paiements (TPV). Les nouvelles initiatives dans le crédit (partenariat avec KBank en Thaïlande, lancement de ShopeePaylater) créent en outre de nouvelles sources de revenus, tout en contribuant à stimuler l’activité e-Commerce. Nous estimons la croissance du chiffre d’affaires de la société à 36% pa sur les 3 prochaines années et un EBITDA consolidé au seuil de rentabilité dès 2021. Avec une trésorerie nette de 1,6 Md$, Sea est capable d’autofinancer ses investissements (la perte d’EBITDA est anticipée à 94 m$ cette année, ses FCF négatifs à 400m$). L’action s’échange à 5,6x VE/chiffre d’affaires 2020 et 4,1x 2021. Nous voyons Sea comme très attrayante pour la qualité de ses actifs dans les segments des jeux et du e-Commerce, et car la société est une des grandes gagnantes de la forte croissance du secteur internet dans la région ASEAN. GemEquity et GemAsia y ont ainsi investi chacun 2,7% de leurs encours.