Le mois dernier, nous nous sommes rendus à Londres pour assister à une conférence Amérique Latine organisée par le broker brésilien Itau.

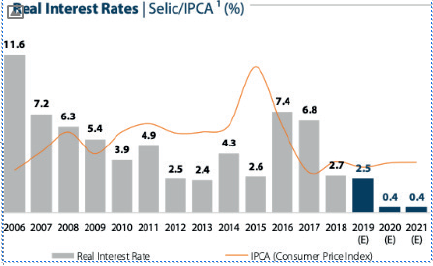

Nous avons échangé avec les dirigeants des banques Itau Unibanco, Bradesco, BTG Pactual, les sociétés de location de voitures Localiza et Movida, l’opérateur de stations-service Ultrapar et l’opérateur universitaire Yduqs (ex Estacio). La performance du marché a été excellente cette année avec l’iBovespa en hausse de 29% en BRL et de 26% en EUR. Le taux directeur SELIC a baissé de 200bps depuis janvier (-240 bps pour le taux d’intérêt à 10 ans) et atteint un niveau record de 4,5% (voir graphique ci-dessous). Cela a poussé les fonds domestiques à prendre plus de risques (des obligations vers les actions). L’actif total des fonds domestiques a atteint 1,1Tr$, dont 12% sont investis en actions (vs. 22% au plus haut de 2007 et une moyenne de 13% sur les 15 dernières années). Ce chiffre comprend 220 Md$ d’actifs de fonds de pension, dont 18% sont investis en actions (contre 30% en moyenne sur 2004-10). L’année 2019 marque également le record en terme d’introductions en bourse de sociétés brésiliennes avec 27Md$ levés entre Sao Paulo et New York.

Le Brésil est la 6ème plus grande économie mondiale avec 210M d’habitants et un PIB de 2Tr$.

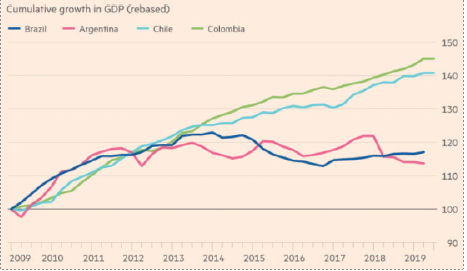

Le pays sort d’une décennie stagnante en termes de croissance économique, à peine meilleure que l’Argentine (cf. graphique ci-dessous). Le retrait des financements publics a capé la croissance économique à 1% ces 3 dernières années. A titre d’exemple, les lignes de crédit octroyées par la banque publique BNDES sont passées de 250Md BRL (60Md$) par an entre 2009-2014 à 70Md BRL (17Md$) en 2018. Le Ministre de l’Economie Paulo Guedes poursuit une politique d’orthodoxie budgétaire et cherche à réduire le poids de l’Etat dans l’économie.

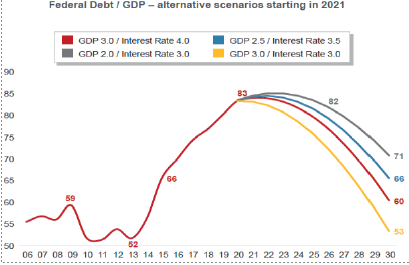

Le pays sort d’une décennie stagnante en termes de croissance économique, à peine meilleure que l’Argentine (cf. graphique ci-dessous). Le retrait des financements publics a capé la croissance économique à 1% ces 3 dernières années. A titre d’exemple, les lignes de crédit octroyées par la banque publique BNDES sont passées de 250Md BRL (60Md$) par an entre 2009-2014 à 70Md BRL (17Md$) en 2018. Le Ministre de l’Economie Paulo Guedes poursuit une politique d’orthodoxie budgétaire et cherche à réduire le poids de l’Etat dans l’économie.  La réforme des retraites votée en octobre dernier devrait permettre au gouvernement d’échapper à la dangereuse escalade de l’endettement public (cf. graphique ci-dessous). Néanmoins le déficit budgétaire reste élevé à 6,5% du PIB. Il est composé essentiellement de dépenses non discrétionnaires. Le gouvernement a donc une marge de manœuvre limitée en termes fiscaux. La croissance économique est donc clef aujourd’hui. Et plusieurs signaux sont désormais au vert pour un rebond en 2020. D’une part, les dépenses du secteur public vont diminuer à un rythme plus lent. L’agenda des privatisations est assez chargé. D’autre part, le secteur privé devrait être stimulé par le retour de la confiance des entreprises et pourrait croître de plus de 3% par an. Pour la première fois, lors de la conférence, un membre du Ministère de l’Économie évoquait un objectif interne de croissance du PIB de 3% en 2020. Le consensus se situe actuellement entre 2,2% et 2,5%. Nous croyons fermement que le rebond attendu se produira. Le risque politique est faible actuellement et le gouvernement est sur la bonne pente dans son agenda économique. Subsiste néanmoins le risque de désaccord entre le président Bolsonaro (plus populiste) et le ministre des Finances Guedes (plus orthodoxe).

La réforme des retraites votée en octobre dernier devrait permettre au gouvernement d’échapper à la dangereuse escalade de l’endettement public (cf. graphique ci-dessous). Néanmoins le déficit budgétaire reste élevé à 6,5% du PIB. Il est composé essentiellement de dépenses non discrétionnaires. Le gouvernement a donc une marge de manœuvre limitée en termes fiscaux. La croissance économique est donc clef aujourd’hui. Et plusieurs signaux sont désormais au vert pour un rebond en 2020. D’une part, les dépenses du secteur public vont diminuer à un rythme plus lent. L’agenda des privatisations est assez chargé. D’autre part, le secteur privé devrait être stimulé par le retour de la confiance des entreprises et pourrait croître de plus de 3% par an. Pour la première fois, lors de la conférence, un membre du Ministère de l’Économie évoquait un objectif interne de croissance du PIB de 3% en 2020. Le consensus se situe actuellement entre 2,2% et 2,5%. Nous croyons fermement que le rebond attendu se produira. Le risque politique est faible actuellement et le gouvernement est sur la bonne pente dans son agenda économique. Subsiste néanmoins le risque de désaccord entre le président Bolsonaro (plus populiste) et le ministre des Finances Guedes (plus orthodoxe).

Focus secteur : le secteur bancaire

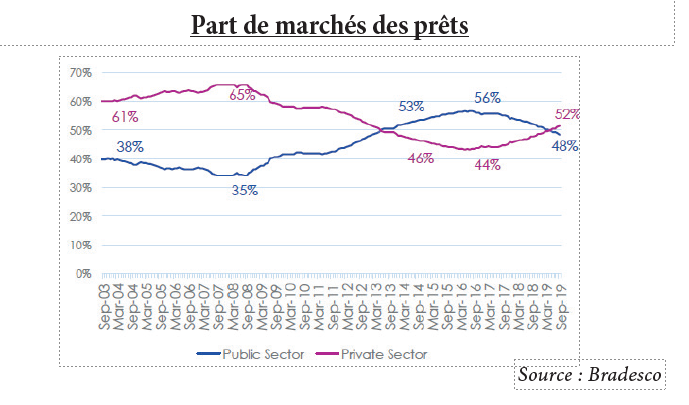

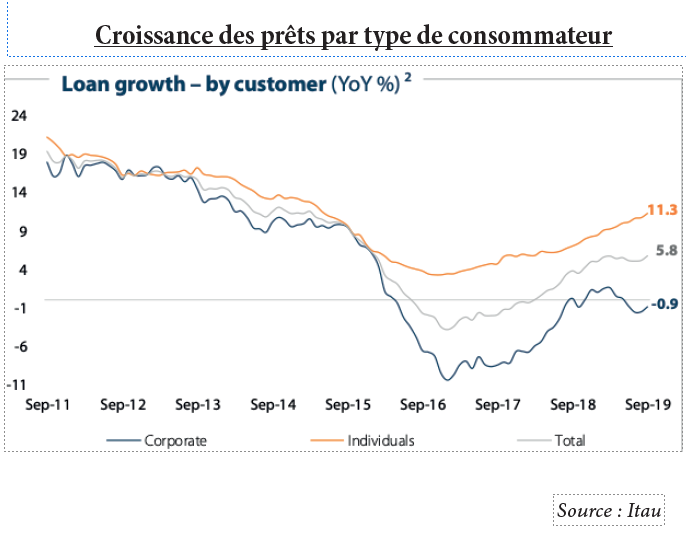

L’industrie financière au Brésil est dominée par 5 grandes banques au bilan cumulé de 1,5Tr$. Les banques d’Etat (Banco do Brazil, Caixa et BNDES) ont perdu du terrain depuis 2016 et comptent pour 48% des prêts totaux. Les banques privées (principalement Itau et Bradesco) en revanche gagnent des parts de marché (52% des crédits contre 44% en 2016 et 65% en 2008). Elles enregistrent une croissance de leurs prêts de plus de 14% au 3T19 contre -2% pour les banques publiques. Segment par segment, les entreprises (75% des prêts) continuent de souffrir (sous-utilisation de leurs capacités de production). Elles empruntent peu. En revanche les ménages se réendettent. Les prêts à la consommation sont en hausse de 11% en octobre ( cf. graphique).

Les créances douteuses ont touché les plus hauts en 2016 et ont baissé depuis jusqu’à atteindre 3,4% des prêts en 2019. L’endettement a baissé : passé de 53% en 2015 à 48% au 3T19. Le désendettement est encore plus marqué pour les entreprises: le ratio a baissé de 28% en 2018 à 20% au 3T19.

Dans cet environnement propice à la reprise du crédit, les banques devraient être les principales gagnantes. Mais hélas leur performance en 2019 est décevante, ternie par une concurrence accrue des banques digitales. La ligne commissions n’a cru que de 2-4% au 9M19 or cela représente 1/3 des revenus chez Itau et Bradesco. En guise de réponse, les banques ont acceleré leurs investissements en IT, lancé des programmes de départs volontaires (3 500 personnes parties pour chacune d’entre elles) et procédé à des fermetures d’agences afin de controler les coûts.  Ces évènements ont mis sous pression à la fois les revenus et les profits des banques. Le gouvernement a rajouté une couche de pression réglementaire: 1/ les taux d’intérets mensuels sur découvert sont capés à 8% dès janvier 2020 (vs. 12,5% actuellement) ; 2/le vote de la réforme des retraites s’est traduit par un retour du taux d’imposition statutaire à 45% dès 2020 pour les institutions bancaires contre 40% en 2019 (c’était 45% en 2018). Ces deux mesures peuvent affecter les bénéfices des banques de l’ordre de 7 à 8% en 2020. A ce jour, nous estimons que ces mauvaises nouvelles sur le secteur devraient être les dernières.

Ces évènements ont mis sous pression à la fois les revenus et les profits des banques. Le gouvernement a rajouté une couche de pression réglementaire: 1/ les taux d’intérets mensuels sur découvert sont capés à 8% dès janvier 2020 (vs. 12,5% actuellement) ; 2/le vote de la réforme des retraites s’est traduit par un retour du taux d’imposition statutaire à 45% dès 2020 pour les institutions bancaires contre 40% en 2019 (c’était 45% en 2018). Ces deux mesures peuvent affecter les bénéfices des banques de l’ordre de 7 à 8% en 2020. A ce jour, nous estimons que ces mauvaises nouvelles sur le secteur devraient être les dernières.

Focus valeur : Itau (AUM 388 Md$, CA 27 Md$, capitalisation boursière de 79 Md$; 2% de GemEquity)

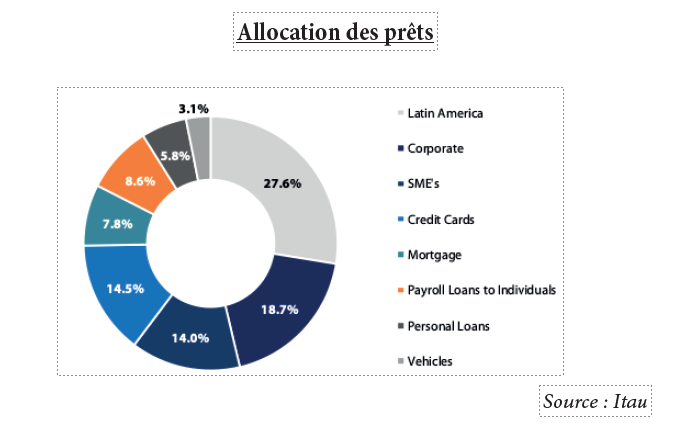

Itau Unibanco est la première banque privée en Amérique Latine, résultat d’une fusion entre Banco Itau et Unibanco en 2008. La première fut fondée en 1943 à Sao Paulo par la famille Souza Aranha, la seconde dans l’état de Minas Gerais en 1923 par la famille Salles. Dix ans après la fusion le bilan de la banque a triplé comparé au bilan combiné des deux entités en 2008. Les familles fondatrices détiennent encore 26% du capital. La banque est gérée par des équipes professionnelles sous l’égide du DG Candido Bracher. Le Brésil représente 90% des revenus et 95% du profit. Itau a également des succursales au Chili, au Mexique et en Colombie. La région hors Brésil représente 28% du portefeuille de prêts. Forte d’un réseau de 4 700 agences bancaires et 55 millions de clients, la banque jouit d’un coût de financement avantageux. Les dépôts représentent 48% du passif. Une particularité d’un pays habitué aux taux d’intérêts élevés, le portefeuille de prêts ne représente que 32% des actifs au bilan (130Md$), tandis que les instruments financiers (titres, dérivés) comptent pour 29%.

Itau Unibanco est la première banque privée en Amérique Latine, résultat d’une fusion entre Banco Itau et Unibanco en 2008. La première fut fondée en 1943 à Sao Paulo par la famille Souza Aranha, la seconde dans l’état de Minas Gerais en 1923 par la famille Salles. Dix ans après la fusion le bilan de la banque a triplé comparé au bilan combiné des deux entités en 2008. Les familles fondatrices détiennent encore 26% du capital. La banque est gérée par des équipes professionnelles sous l’égide du DG Candido Bracher. Le Brésil représente 90% des revenus et 95% du profit. Itau a également des succursales au Chili, au Mexique et en Colombie. La région hors Brésil représente 28% du portefeuille de prêts. Forte d’un réseau de 4 700 agences bancaires et 55 millions de clients, la banque jouit d’un coût de financement avantageux. Les dépôts représentent 48% du passif. Une particularité d’un pays habitué aux taux d’intérêts élevés, le portefeuille de prêts ne représente que 32% des actifs au bilan (130Md$), tandis que les instruments financiers (titres, dérivés) comptent pour 29%.

Le portefeuille de prêts est bien diversifié. L’exposition aux grandes entreprises a baissé au Brésil depuis 2015. D’abord à cause de la faiblesse économique et plus récemment du fait des alternatives de financement plus avantageux sur les marchés financiers. En revanche les prêts à la consommation et aux PMEs sont en accélération et prennent de la place. Ces segments ont de meilleurs spreads de sorte que la marge d’intérêt reste stable. Avec une clientèle retail axée sur le segment A/B et institutionnelle, Itau a développé une offre riche dans la gestion d’actifs, l’assurance et la banque d’affaires. Cela a permis de faire croitre les commissions de +4% a/a au 9M19. L’entrée sur le marché de nouveaux acteurs tels que Pag Seguro et Stone avec des commissions plus attractives a poussé les acteurs dominants à s’ajuster. Le taux de pénétration des cartes bancaires reste en revanche encore bas au Brésil. Seulement 40% des transactions se font via une carte de crédit. On attend une progression moyenne de 12% par an de ce chiffre dans les 5 années à venir. Les prêts avec les cartes de crédit et les prêts personnels ont progressé de 20% au 3T19 et la direction reste optimiste pour 2020.

Itau est bien avancé dans sa transformation numérique. Déjà 90% des paiements et 47% des investissements sont dématérialisés. En 2017, Itau a tenté d’acquérir le premier broker en ligne XP Inc mais l’instance antitrust CADE a émis son veto et n’a autorisé à Itau qu’une participation de 49,9%. XP Inc vient de faire son introduction en bourse sur le NASDAQ levant 2Md$. Elle est valorisée à ce jour à 20Md$. En 2017, Itau avait payé 1,5Md$ pour 49,9% du capital. Par ailleurs, Itau vient de lancer sa banque en ligne intitulée ITI. Nous pensons que 2020 va être une meilleure année pour la banque. Telle est la vision de sa direction qui projette une croissance de prêts d’environ 10% en 2020. La rentabilité des fonds propres est saine à 23% ainsi que le ratio d’adéquation du capital à 13,5%. Nous saluons l’effort de la banque dans la mise en place de sa politique durable. Le taux de rotation de ses salariés est bas à 10%, 52% des employés sont des femmes et 22% sont des gens de couleur. Le titre est valorisé avec un P/ANC 2020 de 2,5x, PER 2020 de 12x et offre un rendement sur dividende de 5,5%. Depuis cet été GemEquity a progressivement investi 2% de ses actifs dans la société.