Faisant suite à nos visites de novembre 2018 et juin 2019 (cf. nos carnets de voyages correspondant à ces dates), nous sommes retournés en Inde ce mois-ci.

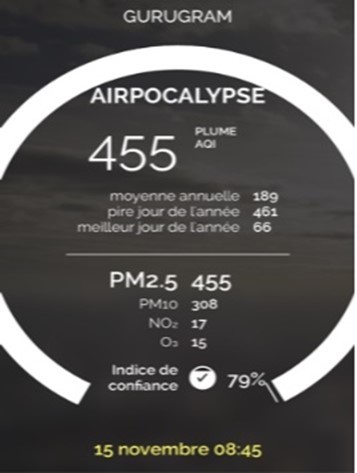

Afin de mieux appréhender l’impact du ralentissement économique et le dynamisme post fête de Divali. Nous avons commencé notre visite à Ahmedabad (ville de 6 millions d’habitants située dans le Gujarat, état natal de Narenda Modi) et à Delhi où nous avons échangé avec 8 PMEs de divers secteurs. Nous avons ensuite participé à la conférence CLSA (200 investisseurs, 80 entreprises) à Gurgaon, la ville satellite de Delhi tristement connue pour sa forte pollution. Au moment de notre visite, l’air présentait une concentration de particules fines (PM2,5) de 455, un niveau 18 fois supérieur à la recommandation de l’OMS ! Nous avons également passé 2 jours à Mumbai, capitale économique du pays.

Au final, en 9 jours, nous avons rencontré 31 entreprises, notamment le joailler Titan (0,5% de GemEquity); le conglomérat Reliance Industries, les leaders de services informatique TCS, Infosys, HCL; les établissements financiers HDFC (1% de GemEquity), HDFC Bank (1% de GemEquity), Axis Bank, HDFC Asset Management; les grands groupes d’assurances HDFC Life, ICICI Pru Life et ICICI Lombard; les fabricant de tuyaux Astra Poly Technik et Supreme Industries; les spécialistes industriels Havells et Amber Group; les groupes agro-alimentaires Godrej Agrovet et UPL; la société de construction Larsen & Toubro; le plus grand exploitant-cinéma PVR; le grand promoteur et gestionnaire de centres commerciaux Phoenix Mills; le groupe pharmaceutique Sun Pharma.

D’une manière générale, nos interlocuteurs ont adopté un discours prudent.

La poursuite de la décélération de la croissance économique préoccupe les dirigeants. Un an après la chute d’IL&FS (notée AAA), la confiance n’est toujours pas restaurée pour la plupart des NBFCs (sociétés financières non bancaires, 20% du système financier). Le renchérissement du coût du crédit qui

La poursuite de la décélération de la croissance économique préoccupe les dirigeants. Un an après la chute d’IL&FS (notée AAA), la confiance n’est toujours pas restaurée pour la plupart des NBFCs (sociétés financières non bancaires, 20% du système financier). Le renchérissement du coût du crédit qui a suivi pénalise la croissance des encours et donc de l’économie, tel que nous l’avions anticipé (cf. carnet de voyage en novembre 2018). Les mesures de réforme (démonétisation, introduction de la TVA), bien que très bénéfiques à long terme, touchent le secteur informel de plein fouet (45% du PIB, 75% de l’emploi). La morosité du monde rural (qui historiquement progresse 2x plus vite que les villes) affecte également le sentiment. Toutefois, certains dirigeants ont noté une légère amélioration (non consensuelle) de la demande durant la fête de Divali, portée par les activités promotionnelles et des offres de crédits consommation. Les initiatives récentes du gouvernement (baisse de l’impôt sur les sociétés de 30% à 22%, création d’un fonds de sauvetage pour le secteur immobilier, etc…) et les mesures d’assouplissement monétaire (baisse des taux de 135 bps depuis le début d’année) sont perçues de manière positive. Mais dans un environnement de faible demande et faible utilisation des capacités (75% actuellement), la plupart de dirigeants préfèrent patienter avant de s’engager dans les projets d’investissements.

a suivi pénalise la croissance des encours et donc de l’économie, tel que nous l’avions anticipé (cf. carnet de voyage en novembre 2018). Les mesures de réforme (démonétisation, introduction de la TVA), bien que très bénéfiques à long terme, touchent le secteur informel de plein fouet (45% du PIB, 75% de l’emploi). La morosité du monde rural (qui historiquement progresse 2x plus vite que les villes) affecte également le sentiment. Toutefois, certains dirigeants ont noté une légère amélioration (non consensuelle) de la demande durant la fête de Divali, portée par les activités promotionnelles et des offres de crédits consommation. Les initiatives récentes du gouvernement (baisse de l’impôt sur les sociétés de 30% à 22%, création d’un fonds de sauvetage pour le secteur immobilier, etc…) et les mesures d’assouplissement monétaire (baisse des taux de 135 bps depuis le début d’année) sont perçues de manière positive. Mais dans un environnement de faible demande et faible utilisation des capacités (75% actuellement), la plupart de dirigeants préfèrent patienter avant de s’engager dans les projets d’investissements.

Focus Macro : Vers une reprise graduelle ?

Sur le plan macro, le ralentissement que nous avons constaté en début d’année s’amplifie. La croissance économique est tombée à 5% en juin et la RBI (la Banque Centrale) a révisé sa prévision annuelle pour l’exercice en-cours à 6,1% contre 7% prévu initialement et 8% enregistré l’année dernière. Sur le terrain, le sentiment des consommateurs comme celui des entreprises est faible. Si ce pessimisme est bien justifié, nous avons toute même noté des évolutions positives. D’abord le contexte monétaire reste favorable.  Après avoir remonté son taux directeur à 6,5% en août 2018 (une décision inopportune), la RBI a baissé 5 fois le taux cette année (soit 135 bps) avec une marge de manœuvre supplémentaire puisque la menace inflationniste est temporaire (hausse de prix des légumes à cause d’offre insuffisante post mousson). Le mécanisme de transmission vers l’économie pourrait s’améliorer progressivement grâce aux projets de recapitalisation des banques publiques (nous ne prévoyons pas un développement rapide sur ce sujet) et l’introduction de nouvelles formules de prêts bancaires (basés sur le taux directeur). Quant à la crise des NBFC, la prise de contrôle de Dewan Housing Finance Corp (un grand acteur dans les prêts immobiliers en état de quasi-faillite) et la création d’un fonds de sauvetage devraient soulager le stress général. L’indice des prix immobilier qui trace l’évolution dans 8 villes clés a progressé de 12% depuis le début de 2019. Le momentum de pré-vente est redevenu positif pour les grands promoteurs. D’ailleurs, les NBFCs de qualité constatent une normalisation des conditions de financement. Nous apprécions également la baisse de l’impôt sur les sociétés et les initiatives pour attirer les investissements étrangers. Enfin, les programmes de privatisation en cours pourraient soulager la pression fiscale du gouvernement qui a fixé son objectif de déficit fiscal à 3,3% du PIB.

Après avoir remonté son taux directeur à 6,5% en août 2018 (une décision inopportune), la RBI a baissé 5 fois le taux cette année (soit 135 bps) avec une marge de manœuvre supplémentaire puisque la menace inflationniste est temporaire (hausse de prix des légumes à cause d’offre insuffisante post mousson). Le mécanisme de transmission vers l’économie pourrait s’améliorer progressivement grâce aux projets de recapitalisation des banques publiques (nous ne prévoyons pas un développement rapide sur ce sujet) et l’introduction de nouvelles formules de prêts bancaires (basés sur le taux directeur). Quant à la crise des NBFC, la prise de contrôle de Dewan Housing Finance Corp (un grand acteur dans les prêts immobiliers en état de quasi-faillite) et la création d’un fonds de sauvetage devraient soulager le stress général. L’indice des prix immobilier qui trace l’évolution dans 8 villes clés a progressé de 12% depuis le début de 2019. Le momentum de pré-vente est redevenu positif pour les grands promoteurs. D’ailleurs, les NBFCs de qualité constatent une normalisation des conditions de financement. Nous apprécions également la baisse de l’impôt sur les sociétés et les initiatives pour attirer les investissements étrangers. Enfin, les programmes de privatisation en cours pourraient soulager la pression fiscale du gouvernement qui a fixé son objectif de déficit fiscal à 3,3% du PIB.

Focus Valeurs : ICICI Lombard (primes nettes acquises de 1,6 Md$, capitalisation boursière de 8,5Md$), HDFC Life (primes nettes acquises de 4 Md$, capitalisation de 16Md$), ICICI Pru Life (primes nettes acquises de 7Md$, capitalisation de 10Md$)

Nous avons rencontré ICICI Lombard (assurance générale), HDFC Life et ICICI Pru Life (assurance-vie), 3 grands groupes d’assurance du secteur privé. Bhargav Dasgpupta, le PDG d’ICICI Lombard est confiant sur la pérennité de la croissance à venir des primes d’assurance générale, malgré la forte baisse des ventes automobiles. La croissance pourrait être réduite à 15% pa vs. 20% historiquement, mais il estime que la prise de conscience de la nécessité d’une protection devrait se renforcer dans les années à venir parallèlement à la hausse constante du PIB par habitant (qui vient d’atteindre le seuil critique de 2 000 USD). Cette croissance est également tirée par un faible taux de pénétration (prime d’assurance générale / PIB à 0,9% vs. 2% en Chine) et un cadre règlementaire favorable (ex: l’assurance au tiers obligatoire est passée de 1 à 3 ans pour les voitures et de 1 à 5 ans pour les 2-roues). Face à un environnement concurrentiel difficile dans lequel les concurrents étatiques (c50% de pdm, mais en recul) adoptent des pratiques agressives, ICICI Lombard préfère privilégier la rentabilité. Grâce à cette stratégie de gestion prudente, le groupe affiche un faible taux de calamité à 3% contre 8-9% pour la moyenne du secteur. D’ailleurs, il a récemment décidé de sortir de l’activité récoltes agricoles qui affiche une sinistralité plus élevée et des commissions de réassurance en hausse. L’équipe dirigeante prévoit ainsi une libération des réserves cumulées sur les 6 dernières années.

Nous avons rencontré ICICI Lombard (assurance générale), HDFC Life et ICICI Pru Life (assurance-vie), 3 grands groupes d’assurance du secteur privé. Bhargav Dasgpupta, le PDG d’ICICI Lombard est confiant sur la pérennité de la croissance à venir des primes d’assurance générale, malgré la forte baisse des ventes automobiles. La croissance pourrait être réduite à 15% pa vs. 20% historiquement, mais il estime que la prise de conscience de la nécessité d’une protection devrait se renforcer dans les années à venir parallèlement à la hausse constante du PIB par habitant (qui vient d’atteindre le seuil critique de 2 000 USD). Cette croissance est également tirée par un faible taux de pénétration (prime d’assurance générale / PIB à 0,9% vs. 2% en Chine) et un cadre règlementaire favorable (ex: l’assurance au tiers obligatoire est passée de 1 à 3 ans pour les voitures et de 1 à 5 ans pour les 2-roues). Face à un environnement concurrentiel difficile dans lequel les concurrents étatiques (c50% de pdm, mais en recul) adoptent des pratiques agressives, ICICI Lombard préfère privilégier la rentabilité. Grâce à cette stratégie de gestion prudente, le groupe affiche un faible taux de calamité à 3% contre 8-9% pour la moyenne du secteur. D’ailleurs, il a récemment décidé de sortir de l’activité récoltes agricoles qui affiche une sinistralité plus élevée et des commissions de réassurance en hausse. L’équipe dirigeante prévoit ainsi une libération des réserves cumulées sur les 6 dernières années.

Concernant l’assurance vie, le secteur offre également des perspectives de croissance structurelle.  HDFC Life et ICICI Pru Life bénéficient tous les deux d’un puissant réseau de bancassurance (environ 55% du mix). Néanmoins, ils cherchent à développer leur distribution directe, afin de constituer un réseau moins onéreux et moins exposé à la menace d’une architecture ouverte (HDFC Bank commercialise déjà l’offre d’autres assureurs; ICIC Pru estime pour sa part que cette éventualité n’est pas d’actualité). Avec 21% des primes souscrites par la distribution directe, HDFC a pris une longueur d’avance (12% pour ICICI Pru). Dans un contexte de forte baisse des taux d’intérêt qui menace la rentabilité des groupes d’assurance (exposés aux produits à rentabilité garantie), HDFC est le mieux positionné car 43% de son offre consiste en des produits de protection (contre 15% pour ICICI Pru).

HDFC Life et ICICI Pru Life bénéficient tous les deux d’un puissant réseau de bancassurance (environ 55% du mix). Néanmoins, ils cherchent à développer leur distribution directe, afin de constituer un réseau moins onéreux et moins exposé à la menace d’une architecture ouverte (HDFC Bank commercialise déjà l’offre d’autres assureurs; ICIC Pru estime pour sa part que cette éventualité n’est pas d’actualité). Avec 21% des primes souscrites par la distribution directe, HDFC a pris une longueur d’avance (12% pour ICICI Pru). Dans un contexte de forte baisse des taux d’intérêt qui menace la rentabilité des groupes d’assurance (exposés aux produits à rentabilité garantie), HDFC est le mieux positionné car 43% de son offre consiste en des produits de protection (contre 15% pour ICICI Pru). Si ICICI Pru a décidé d’arrêter les offres « épargne garantie » devant l’impossibilité de se couvrir contre la baisse des taux, HDFC Life continue à en proposer. On notera également le développement rapide d’agrégateurs en ligne de type Policy Bazaar (détenu à 10% par le chinois Tencent) qui pourrait intensifier la compétition au niveau de la distribution.

Si ICICI Pru a décidé d’arrêter les offres « épargne garantie » devant l’impossibilité de se couvrir contre la baisse des taux, HDFC Life continue à en proposer. On notera également le développement rapide d’agrégateurs en ligne de type Policy Bazaar (détenu à 10% par le chinois Tencent) qui pourrait intensifier la compétition au niveau de la distribution.

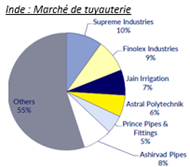

Focus Valeur : Supreme Industries (CA de 840M$, capitalisation boursière de 2Md$) et Astra Poly Technik (CA de 420M$, capitalisation boursière de 2,4 Md$ ).

Supreme Industries et Astra Poly Technik sont les principaux fabricants de tuyaux en Inde. Supreme a des activités diversifiées: outre les tuyaux (56% du CA), il est également présent dans les emballages (bâches -21%, petits composants - 16%) utilisés par les fabricants d’électro-ménagers et les meubles en plastique. Parmi les clients, on trouve 3 groupes distincts pour la vente de tuyaux: BTP (60%), agriculture (35%) et industrie (5%).

Supreme Industries et Astra Poly Technik sont les principaux fabricants de tuyaux en Inde. Supreme a des activités diversifiées: outre les tuyaux (56% du CA), il est également présent dans les emballages (bâches -21%, petits composants - 16%) utilisés par les fabricants d’électro-ménagers et les meubles en plastique. Parmi les clients, on trouve 3 groupes distincts pour la vente de tuyaux: BTP (60%), agriculture (35%) et industrie (5%).  Supreme est le leader du marché avec une gamme complète (>7 000 références) et plus de 30% de ses produits ont des caractéristiques innovantes. Sa capacité de production s’élève à 420 000 T et il fait partie de rares acteurs avec un réseau de distribution nationale (3 400 distributeurs). Quant à Astra Poly, le groupe figure parmi les principaux concurrents de Supreme Industries dans la fabrication de tuyaux (220 000 T de capacité). Il fournit le secteur du BTP (85%) et l’industrie (15%). Le groupe a une forte notoriété dans les tuyaux en CPVC (55% des ventes, utilisés dans la distribution d’eau chaud/froid). Ce petit segment est en forte croissance mais doit faire face à la concurrence chinoise et coréenne.

Supreme est le leader du marché avec une gamme complète (>7 000 références) et plus de 30% de ses produits ont des caractéristiques innovantes. Sa capacité de production s’élève à 420 000 T et il fait partie de rares acteurs avec un réseau de distribution nationale (3 400 distributeurs). Quant à Astra Poly, le groupe figure parmi les principaux concurrents de Supreme Industries dans la fabrication de tuyaux (220 000 T de capacité). Il fournit le secteur du BTP (85%) et l’industrie (15%). Le groupe a une forte notoriété dans les tuyaux en CPVC (55% des ventes, utilisés dans la distribution d’eau chaud/froid). Ce petit segment est en forte croissance mais doit faire face à la concurrence chinoise et coréenne.  La réglementation antidumping implémentée par le gouvernement en août dernier est bénéfique pour les acteurs domestiques.

La réglementation antidumping implémentée par le gouvernement en août dernier est bénéfique pour les acteurs domestiques.

Bien que la croissance du marché soit pénalisée par la faible conjoncture macro (2/3 de la demande provient de nouveaux projets), Supreme et Astra ont enregistré de fortes croissances en volume (+21% vs +5% pour le marché). Le secteur informel, qui représente environ 50% du marché est fragilisé par les réformes structurelle mises en place par le gouvernement. La crise de liquidité depuis septembre 2018 a aussi accéléré ce mouvement de consolidation. Les deux sociétés n’ont presque pas de dette. Leur rentabilité est excellente (ROE à 21%). Astra s’échange à 45x le PER FY03/21 contre 25x pour Supreme du fait de sa plus forte exposition aux tuyaux en CPVC (prix plus élevés), de son absence du secteur agricole (actuellement en fort ralentissement) et d’une restructuration réussie de sa distribution.