En juin nous nous sommes rendus en Inde. Le 19 mai dernier le parti BJP sous la direction de Narendra Modi venait de remporter la majorité absolue au Parlement (Lok Sabha).

Une victoire incroyable dans un contexte économique marqué par un ralentissement de croissance et crise de liquidités. Nous étions curieux d’aller rapidement sur place afin de prendre le pouls du sentiment domestique : des investisseurs et des sociétés. Après la journée passée à visiter les magasins à Mumbai, nous avons assisté à la conférence de Morgan Stanley. Celle-ci a réuni 500 investisseurs et près de 90 sociétés. Nous en avons rencontré 21 parmi elles. Nous avons échangé avec les principales banques privées : HDFC Bank, ICICI Bank, Kotak Bank et Axis Bank. Dans le secteur de la consommation nous avons rencontré dans l’automobile les acteurs Maruti Suzuki, Ashok Leyland et Mahindra & Mahindra ; spécialistes d’électroménager Havells et Voltas ; Asian Paints dans la décoration; le joaillier Titan Industries ; les grands magasins sous l’enseigne Future Group. Parmi les acteurs des services informatiques nous avons échangé avec les équipes dirigeantes de TCS, Infosys, HCL Tech et L&T Infotech. Nous avons rencontré le premier REIT indien qui vient de faire son entrée en bourse, Embassy Commercial Property et le développeur immobilier Godrej Properties.

Le message est nuancé mais reste positif.

A court terme la crise de liquidité continue d’affecter l’économie et le sentiment. Les investisseurs domestiques s’inquiètent du risque systémique que peut provoquer la banqueroute de certaines institutions financières (dites NBFCs). La confiance dans les agences de notation locales est perdue. Donc un stress test général est nécessaire afin d’évaluer sur les actifs sous-jacents. Par ailleurs certaines banques sont en incapacité de prêter faute de capitaux. C’est le cas pour YES Bank dans le secteur privé et la majorité des banques publiques. Une intervention publique peut résoudre un certain nombre de sujets. Le malheur des uns faisant le bonheur des autres, les entreprises privées en bonne santé financière et dotées de savoir-faire pour évaluer les créances douteuses procèdent aux acquisitions à meilleur prix. A moyen terme, tout le monde s’accorde à dire que l’économie va rebondir. La question n’est pas « Si ? », mais plutôt « Quand ? ». La prochaine échéance du gouvernement est le 6 juillet 2019 lorsque la nouvelle Ministre des Finances Mme Nirmala Sitharaman va annoncer le budget pour l’année fiscale 2020 (mars). Les investisseurs attendent davantage de redistribution en faveur du secteur rural et des annonces sur la recapitalisation bancaire.

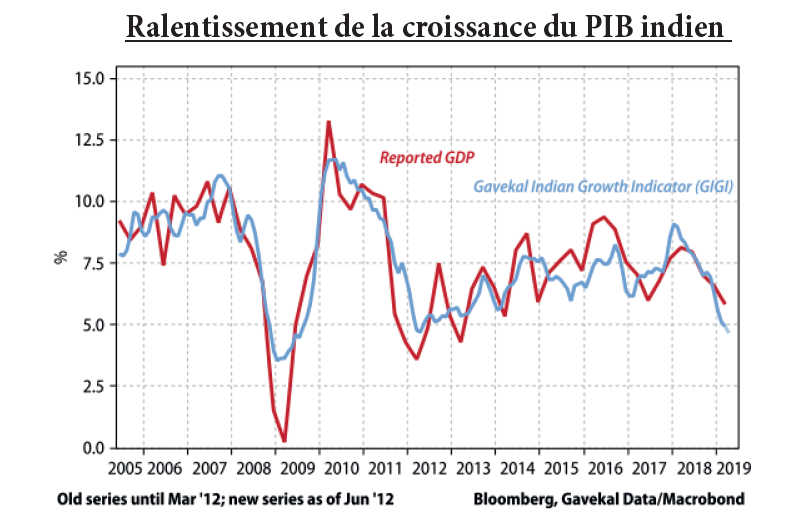

Focus macro : une économie au ralenti

Le deuxième quinquennat de M. Modi débute dans une économie au ralenti. La croissance du PIB du 1T19, au plus bas depuis 20 trimestres, est affectée par une faible consommation et un manque d’investissement privé.

Politique monétaire : Les taux réels sont élevés (3%), le prix du pétrole reste relativement bas et la banque centrale RBI a de la marge pour baisser les taux. En revanche, le mécanisme de transmission monétaire n’est pas si simple en Inde. En raison d’un important déficit budgétaire et du surendettement de certains acteurs, la politique monétaire a peu de portée. Depuis octobre 2018, les institutions financières non bancaires (dites NBFCs) n’arrivent plus à se refinancer. Or elles représentent 20% du système financier et ont contribué de manière importante à la croissance des prêts notamment dans l’immobilier et les dépenses discrétionnaires. Par ailleurs, les banques d’Etat, 65% du système bancaire, sont incapables de prêter faute de capitaux adéquats. Les deux segments ont besoin d’intervention publique pour procéder aux stress tests (NBFCs) et se recapitaliser (banques). En attendant, les principales banques privées que nous avons rencontrées prévoient 20% de croissance de prêts ce qui leur permet de continuer à consolider le marché.

Politique monétaire : Les taux réels sont élevés (3%), le prix du pétrole reste relativement bas et la banque centrale RBI a de la marge pour baisser les taux. En revanche, le mécanisme de transmission monétaire n’est pas si simple en Inde. En raison d’un important déficit budgétaire et du surendettement de certains acteurs, la politique monétaire a peu de portée. Depuis octobre 2018, les institutions financières non bancaires (dites NBFCs) n’arrivent plus à se refinancer. Or elles représentent 20% du système financier et ont contribué de manière importante à la croissance des prêts notamment dans l’immobilier et les dépenses discrétionnaires. Par ailleurs, les banques d’Etat, 65% du système bancaire, sont incapables de prêter faute de capitaux adéquats. Les deux segments ont besoin d’intervention publique pour procéder aux stress tests (NBFCs) et se recapitaliser (banques). En attendant, les principales banques privées que nous avons rencontrées prévoient 20% de croissance de prêts ce qui leur permet de continuer à consolider le marché.

Investissement : L’investissement privé reste faible. Le taux d’utilisation des capacités du système se situe autour de 75%. Le gouvernement a été actif dans les projets d’infrastructure financés par l’argent public. Et les résultants sont visibles. Néanmoins le déficit fiscal de -4.5% laisse peu de marge de manœuvre. Le gouvernement doit privatiser des actifs afin de financer de nouveaux projets. Actuellement l’essentiel de l’infrastructure publique est géré par les municipalités.

Afin de permettre une reprise de la croissance économique, le gouvernement doit résoudre la situation de stress financier sur le marché, laisser fusionner les banques publiques et lancer un programme de privatisation des actifs publics.

Focus valeur : HDFC Bank (chiffre d’affaire de 11Md$; capitalisation boursière de 95Md$; 1% de GemEquity et GemAsia)

HDFC Bank est la première banque privée en Inde avec 186Md$ d’actifs dont 126Md$ en prêts. La banque fut fondée en 1994 par le groupe HDFC, principal prêteur immobilier en Inde. Ce dernier contrôle toujours 21% du capital de HDFC Bank. A l’époque M. Aditya Puri quittait Citigroup pour chapeauter la création de ce qui est aujourd’hui la meilleure franchise bancaire du pays. Le résultat net a cru en moyenne de 25% par an sur les 25 dernières années. Et HDFCB a acquis la réputation de « diplômer » les meilleurs spécialistes dans la finance. En octobre 2020 M. Puri aura 70 ans, âge limite pour présider une institution bancaire. Le gouvernement peut changer la règle à l’instar des gouverneurs de la banque centrale RBI. Néanmoins, le directeur financier Sashidhar Jagdishan nous rassure : le plan de succession est en cours d’élaboration. Toutes les possibilités sont envisagées, y compris les candidatures étrangères. Par ailleurs, le niveau de l’institutionnalisation des procédés au sein de la banque étant élevé, le One Man risque est faible. .

HDFC Bank est la première banque privée en Inde avec 186Md$ d’actifs dont 126Md$ en prêts. La banque fut fondée en 1994 par le groupe HDFC, principal prêteur immobilier en Inde. Ce dernier contrôle toujours 21% du capital de HDFC Bank. A l’époque M. Aditya Puri quittait Citigroup pour chapeauter la création de ce qui est aujourd’hui la meilleure franchise bancaire du pays. Le résultat net a cru en moyenne de 25% par an sur les 25 dernières années. Et HDFCB a acquis la réputation de « diplômer » les meilleurs spécialistes dans la finance. En octobre 2020 M. Puri aura 70 ans, âge limite pour présider une institution bancaire. Le gouvernement peut changer la règle à l’instar des gouverneurs de la banque centrale RBI. Néanmoins, le directeur financier Sashidhar Jagdishan nous rassure : le plan de succession est en cours d’élaboration. Toutes les possibilités sont envisagées, y compris les candidatures étrangères. Par ailleurs, le niveau de l’institutionnalisation des procédés au sein de la banque étant élevé, le One Man risque est faible. .

M. Jagdishan a également dévoilé le plan stratégique qui permettra à la banque de passer à une autre étape de développement. Actuellement la banque compte 49M de comptes actifs et s’appuie sur un réseau fort de 5 100 agences, dont la moitié située dans les zones rurales et semi-urbaines. La direction voudrait accélérer l’expansion du réseau rajoutant 600-800 agences par an en privilégiant les zones rurales.  La croissance des dépôts (15-17% par an) est moins forte que celle des prêts (20-25% par an). Il faut aller chercher le client. Par ailleurs, afin de fidéliser davantage la clientèle et appuyer les forces de vente physiques à moindre coût, la banque est en train de déployer le réseau de conseillers virtuels. Chaque conseiller sera en charge de 1 500 à 1 600 clients à distance. Aussi HDFCB vient de signer un partenariat avec le gouvernement pour commercialiser ses produits dans les 300 000 centres de services publics moyennant une commission. L’offre produits de la banque est parmi les plus larges du marché. L’ambition est de devenir une plateforme de choix pour tout type de client : économiser, payer, investir, emprunter, assurer, portail e-commerce. En plus des produits développés en interne ou acquis, HDFC Bank jouit également des services proposés par les entités du groupe tels que l’assurance vie (HDFC Life Insurance) et la gestion d’actifs (HDFC Asset Management). Les deux sociétés sont cotées en bourse. Coté passif, les sources de financement sont de qualité : les dépôts représentent 48% du bilan. Coté actif, malgré la réputation d’être une banque de détails (53% des prêts), HDFCB a une large offre de produits aux entreprises (47% des prêts). Le graphique ci-dessous illustre même une certaine accélération des prêts aux entreprises récemment. La banque est bien capitalisée, avec le ratio Tier 1 à 15,8%. Le niveau des créances douteuses est bas à 1,4%. Elles peuvent augmenter légèrement à cause du portefeuille agricole. La rentabilité des actifs s’élève à 1,8% et le coefficient d’exploitation à 40% (contre 50% en 2013). Ce dernier peut baisser à 35% d’ici 5 ans notamment grâce au déploiement du programme Digital Bank 2.0. 75% du chiffre d’affaire est généré par les intérêts. La marge d’intérêt s’est maintenue à 4,4% ces dernières années. La rentabilité des fonds propres s’élève à 16,5% et le titre se traite à 3,7x les fonds propres Mars 2020. Selon notre analyse, un prix élevé mais justifié étant donné la consistance de l’exécution passée et le positionnement dans l’environnement actuel.

La croissance des dépôts (15-17% par an) est moins forte que celle des prêts (20-25% par an). Il faut aller chercher le client. Par ailleurs, afin de fidéliser davantage la clientèle et appuyer les forces de vente physiques à moindre coût, la banque est en train de déployer le réseau de conseillers virtuels. Chaque conseiller sera en charge de 1 500 à 1 600 clients à distance. Aussi HDFCB vient de signer un partenariat avec le gouvernement pour commercialiser ses produits dans les 300 000 centres de services publics moyennant une commission. L’offre produits de la banque est parmi les plus larges du marché. L’ambition est de devenir une plateforme de choix pour tout type de client : économiser, payer, investir, emprunter, assurer, portail e-commerce. En plus des produits développés en interne ou acquis, HDFC Bank jouit également des services proposés par les entités du groupe tels que l’assurance vie (HDFC Life Insurance) et la gestion d’actifs (HDFC Asset Management). Les deux sociétés sont cotées en bourse. Coté passif, les sources de financement sont de qualité : les dépôts représentent 48% du bilan. Coté actif, malgré la réputation d’être une banque de détails (53% des prêts), HDFCB a une large offre de produits aux entreprises (47% des prêts). Le graphique ci-dessous illustre même une certaine accélération des prêts aux entreprises récemment. La banque est bien capitalisée, avec le ratio Tier 1 à 15,8%. Le niveau des créances douteuses est bas à 1,4%. Elles peuvent augmenter légèrement à cause du portefeuille agricole. La rentabilité des actifs s’élève à 1,8% et le coefficient d’exploitation à 40% (contre 50% en 2013). Ce dernier peut baisser à 35% d’ici 5 ans notamment grâce au déploiement du programme Digital Bank 2.0. 75% du chiffre d’affaire est généré par les intérêts. La marge d’intérêt s’est maintenue à 4,4% ces dernières années. La rentabilité des fonds propres s’élève à 16,5% et le titre se traite à 3,7x les fonds propres Mars 2020. Selon notre analyse, un prix élevé mais justifié étant donné la consistance de l’exécution passée et le positionnement dans l’environnement actuel.

Focus valeur: Asian Paints (chiffre d’affaires de3Md$; capitalisation boursière de 19Md$; 1% de GemEquity et GemAsia)

Lors de notre voyage nous avons visité le showroom d’Asian Paints. C’est le premier acteur sur le marché des peintures, un marché fortement sous-pénétré en Inde : la consommation s’élève à 3,75kg/habitant contre 12-15kg dans le monde. Le début de l’aventure commence en 1942 lorsque quatre amis décident d’unir leurs forces afin de créer un leader domestique de la peinture. Cette position fut atteinte en 1967 et renforcée depuis : Asian Paints contrôle 50% de parts de marché dans le commerce organisé de la peinture. Les familles fondatrices détiennent 53% du capital. L‘offre produits comprend: peintures d’intérieur et d’extérieur pour usage individuel et industriel ; papiers peints et tout type d’adhésifs. Depuis 2013 la société a fait deux acquisitions pour rajouter de nouvelles catégories : salle de bain et cuisine. La société bénéficie de son vaste réseau de revendeurs : 60 000 actuellement avec pour projet d’en rajouter 1 500 à 2 000 par an. L’accent est aussi mis sur les services tels que le conseil en décoration et la collaboration avec les peintres. L’innovation est le point fort de la société : 20 à 30 nouveaux produits voient le jour tous les ans. La plupart des produits se vendent avec une prime de 5-10% par rapport aux concurrents, ce qui ne les empêche pas de gagner des parts de marché. Le secteur a aussi bénéficié d’une baisse de la TVA : 18% actuellement vs. 28% dans le passé.. La société vient de finir son plan d’expansion à 1,63MT/an. Cela lui permet d’améliorer sa présence dans les parties sud et ouest du pays. Favorisant la croissance en volumes, la direction table sur un niveau de profitabilité de 17-18% à long terme (vs. 18,4% en Mars 2019). Récemment la croissance a été affectée par le ralentissement du consommateur étant donné que 80% du chiffre d’affaires provient des ventes aux détails. Aussi, la variation du prix du pétrole (20% des coûts) crée de la volatilité dans les marges. Selon notre analyse, à terme Asian Paints est une belle franchise avec une forte capacité d’exécution. La société a vu son résultat croitre de 18% par an depuis 2008. La consistance ayant un prix, surtout en Inde, le titre se traite avec un PER Mars-2020 de 51x.

Lors de notre voyage nous avons visité le showroom d’Asian Paints. C’est le premier acteur sur le marché des peintures, un marché fortement sous-pénétré en Inde : la consommation s’élève à 3,75kg/habitant contre 12-15kg dans le monde. Le début de l’aventure commence en 1942 lorsque quatre amis décident d’unir leurs forces afin de créer un leader domestique de la peinture. Cette position fut atteinte en 1967 et renforcée depuis : Asian Paints contrôle 50% de parts de marché dans le commerce organisé de la peinture. Les familles fondatrices détiennent 53% du capital. L‘offre produits comprend: peintures d’intérieur et d’extérieur pour usage individuel et industriel ; papiers peints et tout type d’adhésifs. Depuis 2013 la société a fait deux acquisitions pour rajouter de nouvelles catégories : salle de bain et cuisine. La société bénéficie de son vaste réseau de revendeurs : 60 000 actuellement avec pour projet d’en rajouter 1 500 à 2 000 par an. L’accent est aussi mis sur les services tels que le conseil en décoration et la collaboration avec les peintres. L’innovation est le point fort de la société : 20 à 30 nouveaux produits voient le jour tous les ans. La plupart des produits se vendent avec une prime de 5-10% par rapport aux concurrents, ce qui ne les empêche pas de gagner des parts de marché. Le secteur a aussi bénéficié d’une baisse de la TVA : 18% actuellement vs. 28% dans le passé.. La société vient de finir son plan d’expansion à 1,63MT/an. Cela lui permet d’améliorer sa présence dans les parties sud et ouest du pays. Favorisant la croissance en volumes, la direction table sur un niveau de profitabilité de 17-18% à long terme (vs. 18,4% en Mars 2019). Récemment la croissance a été affectée par le ralentissement du consommateur étant donné que 80% du chiffre d’affaires provient des ventes aux détails. Aussi, la variation du prix du pétrole (20% des coûts) crée de la volatilité dans les marges. Selon notre analyse, à terme Asian Paints est une belle franchise avec une forte capacité d’exécution. La société a vu son résultat croitre de 18% par an depuis 2008. La consistance ayant un prix, surtout en Inde, le titre se traite avec un PER Mars-2020 de 51x.