Nous avons passé une semaine en Thaïlande. Notre séjour a commencé à Khon Kaen dans le Nord Est.

Cette ville de 1.8 millions d’habitants figure parmi les premiers bénéficiaires des importants investissements ferroviaires récemment décidés par le pays pour moderniser ses infrastructures. Elle est aussi considérée comme un modèle de référence dans le développement smart city par le gouvernement. Cette visite nous a par ailleurs permis de jauger le sentiment de la population habitant dans les zones rurales à la veille des élections législatives. Les rues y sont étonnamment tranquilles, ce qui s’avère plutôt inattendu pour les premières élections depuis 8 ans ! Ensuite, nous nous sommes rendus à Bangkok pour assister à la conférence ASEAN de CLSA (y participaient 89 entreprises et environ 300 investisseurs).

Nous avons rencontré entre autres le vietnamien Masan Group (conglomérat), le malaysien Hartalega (industrie), les philippins Universal Robina (consommation) et Wilcon Depot (distribution), les indonésiens Mitra Adiperkasa (consommation) et Bank Negara Indonesia (services financiers), les thaïlandais WHA Corp (immobilier), Bangkok Dust Medical Services et Mega Lifesciences (santé), CP ALL et Home Product Center (distribution) ainsi que Siam Cement (ciment et pétrochimie), soit au total une vingtaine de sociétés de divers secteurs.

A court terme, l'attention se concentre sur la politique avec des élections qui concernent 3 pays de la région : Thaïlande, Indonésie et Philippines.

Les locaux anticipent des élections « sans surprises » en Indonésie vu la popularité du président Jokowi (59% de soutien dans les derniers sondages). En Thaïlande, un nouveau gouvernement élu démocratiquement pourrait restaurer la confiance des investisseurs, même si la junte militaire restera toujours très influente. En ce qui concerne les Philippines, les entreprises sont soulagées par la baisse de l'inflation et beaucoup espèrent que l’administration Duterte se concentre enfin sur les réformes fiscales dès la fin des élections de mi-mandat.

Focus Macro :

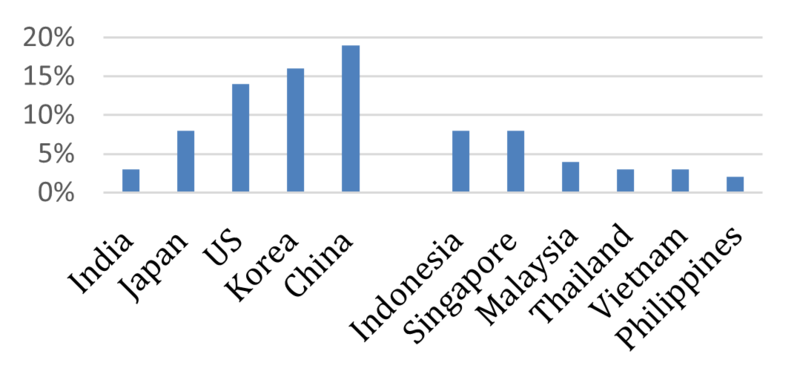

L'ASEAN demeure l’une des régions les plus dynamiques au monde en termes de croissance bien que ses perspectives aient été légèrement révisées à la baisse. Les pays exportateurs ayant une forte exposition à la Chine (Malaisie) sont les plus touchés par la baisse de la demande extérieure.  Certains sont néanmoins capables de compenser pour partie cette baisse par la stimulation de la demande intérieure : forte consommation soutenue par des dépenses pré-électorales (Thaïlande, Indonésie) et dépenses d’investissements. A moyen / long terme, ce risque devrait diminuer grâce à la délocalisation d’entreprises vers la région. Si la hausse des coûts de main-œuvre en Chine a déjà poussé des entreprises à se tourner vers d’autres pays, les tensions commerciales sino-américaines devraient accélérer encore davantage ce mouvement. Déjà intégrés dans la chaine d’approvisionnement, les pays tels que le Vietnam, la Thaïlande et la Malaisie pourraient en bénéficier.

Certains sont néanmoins capables de compenser pour partie cette baisse par la stimulation de la demande intérieure : forte consommation soutenue par des dépenses pré-électorales (Thaïlande, Indonésie) et dépenses d’investissements. A moyen / long terme, ce risque devrait diminuer grâce à la délocalisation d’entreprises vers la région. Si la hausse des coûts de main-œuvre en Chine a déjà poussé des entreprises à se tourner vers d’autres pays, les tensions commerciales sino-américaines devraient accélérer encore davantage ce mouvement. Déjà intégrés dans la chaine d’approvisionnement, les pays tels que le Vietnam, la Thaïlande et la Malaisie pourraient en bénéficier.

Globalement, les vents contraires s’apaisent du fait de la stabilisation des devises face au dollar et d’une politique monétaire plus accommodante de la part de la Fed. Ces mouvements sont favorables à l’ensemble de la région mais soulagent surtout les pays déficitaires tels l'Indonésie et les Philippines. La diminution des pressions inflationnistes dans la région de manière globale pourrait également laisser les banques centrales manœuvrer avec plus de flexibilité. On constate toutefois certaines disparités entre les différents pays de la région.

En Thaïlande, la consommation devrait rester soutenue et constituer un soutien à la croissance domestique. Les aides fiscales et sociales sont nécessaires dans un environnent où les revenus ruraux croissent faiblement (baisse des prix des produits agricoles) et le niveau d’endettement des ménages élevé (78% du PIB). CP All observe une légère amélioration de ses ventes, mais Home Pro continue de constater des faiblesses dans les régions rurales. On notera que le déficit budgétaire pourrait atteindre 3,5% mais que la balance commerciale du pays est bénéficiaire (environ 6% du PIB). Post élections, la mise en place de projets d'infrastructure pourrait soutenir l’économie.

Le double déficit de l’Indonésie reste un problème macro. Au niveau de la balance commerciale, le rythme des importations devrait être soutenu par une hausse de la consommation (qui remplace la demande liée aux investissements dans le secteur des matières premières et de l’infrastructure) portée par les dépenses publiques. Au niveau déficit budgétaire, bien que le gouvernement booste la consommation privée par les dépenses publiques, l’objectif de déficit budgétaire (2,5% max) devrait être respecté. En outre, la stabilisation du prix de pétrole et le coup d’arrêt de la remontée des taux par le Fed jouent favorablement. On attend une reprise de la demande post élections. Selon Bank Negara Indonesia, la croissance du crédit pourrait atteindre 12-14% cette année, contre 12% l’an dernier.

Attendue à 6% cette année, la croissance des Philippines sera vraisemblablement inférieure à l’objectif officiel (7-8%). Le pays souffre également d'une situation de double déficit mais bénéficie d’une consommation très robuste portée à la fois par les dépenses publiques et par la hausse des transferts de fonds de la part des travailleurs transfrontaliers (30 Md$ en 2018, +3,9% yoy). On notera également la forte baisse de l’inflation, de >6 % au plus haut l’année dernière à 3,1% cette année, en conséquence d'une normalisation du prix des produits alimentaires. Des réformes structurelles en matière fiscale post-élections de mi-mandat pourraient jouer en faveur des comptes publics et relancer la confiance des investisseurs.

Focus Valeur: SEA Limited (CA de 2 Md$, capitalisation boursière de 10 Md$)

Nous avons échangé avec le management de SEA Ltd, un groupe internet dominant dans la région ASEAN. Créé en 2009 en tant que plateforme de distribution de jeux en ligne, le groupe entretient une relation étroite avec Tencent, son actionnaire principal (36%).

Nous avons échangé avec le management de SEA Ltd, un groupe internet dominant dans la région ASEAN. Créé en 2009 en tant que plateforme de distribution de jeux en ligne, le groupe entretient une relation étroite avec Tencent, son actionnaire principal (36%).

Sa filiale Garena s’occupe de la distribution de jeux à forte popularité dans la région ASEAN tels League of Legends (MAU à 80M+ au niveau mondial) et s’affiche en tant que premier organisateur d’évènements eSports dans cette même région. Le succès de Free Fire au niveau international, un jeu développé en interne qui représente aujourd’hui la moitié du chiffre d’affaire de la division, ouvre également d’autres perspectives.

Via sa filiale Shopee, l’une des plus grandes plateformes d’e-commerce dans la région ASEAN avec des capacités transfrontalières, SEA s’impose en tant que seul véritable concurrent de Lazada (détenu par Alibaba) dans un marché (6 pays d’ASEAN plus Taiwan) de 600 millions d’individus! En effet, Shopee domine sur tous ses marchés en termes de GMV (10 Md$ en 2018), laquelle pourrait doubler en 2019 ainsi qu’en nombre de commandes.

Via sa filiale Shopee, l’une des plus grandes plateformes d’e-commerce dans la région ASEAN avec des capacités transfrontalières, SEA s’impose en tant que seul véritable concurrent de Lazada (détenu par Alibaba) dans un marché (6 pays d’ASEAN plus Taiwan) de 600 millions d’individus! En effet, Shopee domine sur tous ses marchés en termes de GMV (10 Md$ en 2018), laquelle pourrait doubler en 2019 ainsi qu’en nombre de commandes.

SEA propose également des solutions de paiement via sa filiale AirPay. Aujourd’hui, ce portefeuille digital est utilisé par les clients de Shopee et Garena et son développement est en retard face à des concurrents de taille tels Alipay, Tenpay et Apple Pay. Cependant, le groupe est confiant dans son avenir car la digitalisation est encore dans un état naissant dans de nombreux pays de la région, et les éventuelles nouvelles activités telles que les transferts de fonds transfrontaliers pourraient renforcer sa compétitivité.

Afin de soutenir son rythme de croissance très élevé (le chiffre d’affaires de Garena pourrait progresser cette année de 82-97% et de 117-127% pour Shopee), SEA continue de prévoir des investissements importants. Les pertes en EBITDA devraient perdurer jusqu’en 2021, mais devraient néanmoins baisser en absolu grâce à un effet taille et une meilleure monétisation.

Focus Valeur : Home Product Center (CA de 2 Md$, capitalisation boursière de 6,2Md$), Wilcon Depot (CA de 0,5 Md$, capitalisation boursière de 1,2Md$)

Nous avons rencontré Wilcon Depot et Home Product Center, deux groupes de distribution spécialisés dans le bricolage.

Nous avons rencontré Wilcon Depot et Home Product Center, deux groupes de distribution spécialisés dans le bricolage.  Via un grand réseau de magasins établis (52 pour Wilcon et 108 pour Home Pro), tous deux s’imposent sur leurs marchés domestiques respectifs (Philippines et Thaïlande) avec 20 à 25% de pdm.

Via un grand réseau de magasins établis (52 pour Wilcon et 108 pour Home Pro), tous deux s’imposent sur leurs marchés domestiques respectifs (Philippines et Thaïlande) avec 20 à 25% de pdm.

Malgré leurs différences « culturelles», l’un étant une entreprise familiale toujours dirigée par la famille fondatrice (Wilcon Depot) et l’autre issu d’une JV entre Land & Houses et Quality Houses (Home Pro), ils ont adopté le même positionnement de « one stop shop ». Un assortiment très exhaustif est proposé dans leurs magasins multi-formats : 40 000 à 80 000 références en moyenne pour Home Pro et jusqu’aux 150 000 articles pour Wilcon Depot. Leur offre est accentuée par un grand éventail de produits de marques propres ou exclusives de forte notoriété.

Ayant comme produits phares les revêtements de sol, les produits de plomberie et sanitaires (>50% du chiffre d’affaires), Wilcon est plus sensible au marché de la construction que Home Pro qui est davantage porté par le marché de la rénovation (80% des ventes). Les deux groupes se distinguent également au niveau de l’approvisionnement puisque HomePro achète 90% de ses produits en Thaïlande tandis que Wilcon importe la grande majorité de son offre. Tous les deux ambitionnent de conquérir de nouveaux marchés et prévoient 8 ouvertures chacun cette année. Chez Home Pro, les magasins provinciaux affichent une productivité moindre mais la montée en puissance de ses marques propres (plus rentables) devrait compenser.  Dans le cas de Wilcon, le groupe s’estime capable de maintenir la rentabilité malgré le supplément logistique lié à son développement en dehors de Manille grâce à une politique produits /prix flexible. On notera également que ce dernier est soutenu par une meilleure conjoncture grâce à une consommation domestique plus porteuse : ses ventes à périmètre constant pourraient progresser de 6% cette année contre 3% attendu par Home Pro. Les deux groupes sont en très bonne santé financière (gearing à 35% pour Home Pro, trésorerie nette pour Wilcon). Wilcon s’échange à un PER 2019 de 33x contre 30x pour son confrère thaïlandais. En dépit d’une valorisation plus élevée, nous marquons une préférence pour Wilcon dont la croissance future paraît plus forte. Néanmoins à ce niveau, les deux titres paraissent chers et nous préférons attendre un meilleur point d’entrée.

Dans le cas de Wilcon, le groupe s’estime capable de maintenir la rentabilité malgré le supplément logistique lié à son développement en dehors de Manille grâce à une politique produits /prix flexible. On notera également que ce dernier est soutenu par une meilleure conjoncture grâce à une consommation domestique plus porteuse : ses ventes à périmètre constant pourraient progresser de 6% cette année contre 3% attendu par Home Pro. Les deux groupes sont en très bonne santé financière (gearing à 35% pour Home Pro, trésorerie nette pour Wilcon). Wilcon s’échange à un PER 2019 de 33x contre 30x pour son confrère thaïlandais. En dépit d’une valorisation plus élevée, nous marquons une préférence pour Wilcon dont la croissance future paraît plus forte. Néanmoins à ce niveau, les deux titres paraissent chers et nous préférons attendre un meilleur point d’entrée.