Nous venons de passer deux semaines au Mexique et au Brésil à la rencontre d’entreprises et d’investisseurs locaux : 3 jours à la conférence de Santander au Mexique et 7 jours à sillonner les routes de Sao Paulo et de Rio de Janeiro.

Quel contraste entre les deux plus grandes économies d’Amérique Latine. Un véritable changement de paradigme ? Au Brésil nous n’avons connu que des gouvernements socialistes depuis l’élection de Lula en 2002. L’arrivée de Jair Bolsonaro avec son équipe libérale et un agenda de réformes pro-business donne beaucoup d’optimisme aux investisseurs. Au Mexique à contrario l’arrivée au pouvoir du socialiste Andrés Manuel Lopez Obrador (dit AMLO) crée des incertitudes. De fait, la croissance du PIB et celle des résultats des entreprises ne cessent d’être revue à la hausse au Brésil, à la baisse au Mexique. L’indice iBovespa progresse de 31% en US$ depuis les résultats du premier tour des élections brésiliennes le 10 octobre 2018. L’indice Mexbol, volatile, est en baisse de 5% en US$ depuis la victoire d’AMLO en juillet dernier. L’ambition du nouvel homme fort de Mexico est de réduire la corruption (véritablement institutionnalisée), ce qui va prendre du temps et créer à court terme beaucoup d’incertitude pour l’économie.

Face à ce paradigme, les acteurs domestiques (milieux d’affaires et investisseurs) ont une attitude plutôt rationnelle : les Brésiliens sont optimistes et les Mexicains inquiets.

En revanche, les investisseurs internationaux semblent avoir un comportement différent. Les flux montrent que les investisseurs étrangers ont été d’une part, net vendeurs d’actions brésiliennes au 4ème trimestre 2018 (méfiance vis-à-vis de Borsonaro, prise de profit post élection) et d’autre part, à peine sortis des actions mexicaines (complaisance vis-à-vis du nouveau pouvoir).

Coté entreprises brésiliennes, nous avons rendu visite à Natura, Restoque, Arezzo, Carrefour Brasil, Pao de Açucar, Magazine Luiza, Burger King dans le secteur de la consommation ; Ser et Estacio dans l’éducation ; Petrobras, Vale, Usiminas dans l’énergie et les matières premières ; Banco do Brasil et BTG Pactual dans les services financiers ; Linx et Totvs dans les services informatiques et enfin Intermedica, Odontoprev, Amil, Sulamerica pour les acteurs dans le secteur de la santé. Nous avons par ailleurs échangé avec les Argentins Pampa Energia et Banco Supervielle. Et pour ce qui est des entreprises mexicaines, nous avons rencontré Liverpool, Coca Cola Femsa et Gruma dans le secteur de la consommation; Banco Banorte et Gentera dans le secteur financier et l’emblématique directeur financier du concessionnaire autoroutier Pinfra.

Globalement nous sommes revenus optimistes sur le Brésil, quoique conscients de la possible volatilité à venir du marché. Dès février, et surtout après le carnaval, l’activité politique reprendra et les annonces sur l’avancement du vote de la réforme des retraites vont ponctuer le marché. Nous sommes également positifs sur l’Argentine, surtout dans un contexte d’accélération économique au Brésil. En revanche nous restons résolument prudents sur le Mexique. Pour illustration, GemEquity détient près de 15% de ses actifs au Brésil et en Argentine (vs. 8% pour l’indice Emergent) et seulement 1% au Mexique (vs. 2,8% pour l’indice).

Focus Macro : Quel contraste !

La croissance économique attendue en 2019 est la suivante: 2,5 à 3% au Brésil, 1,7% au Mexique et -1% en Argentine. L’inflation est estimée à 4% au Brésil et au Mexique, 26% en Argentine. En termes de taux d’intérêts, le marché anticipe une convergence de taux directeur à 7,5% au Brésil comme au Mexique d’ici la fin de l’année. Il est impressionnant de noter à quel point le différentiel de taux à 10 ans s’est réduit depuis quatre ans entre les deux pays (cf. graphique ci-dessous).

Convergence des taux d’intérêts à 10 ans

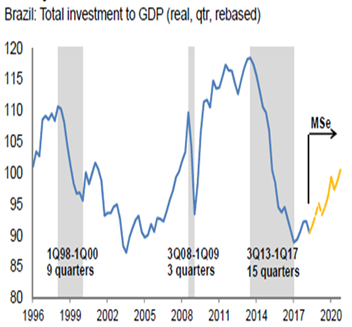

D’une part cela montre à quel point le coût de l’économie a baissé au Brésil. D’autre part cela remet en question la valorisation, historiquement plus élevée  du marché mexicain. Actuellement le Mexbol se traite avec un PER 2019 de 14,5x contre 13x pour l’iBovespa (2x vs 1,8x pour le ratio P/ANC). On attend 7% de croissance bénéficiaire au Mexique vs 17% au Brésil. L’économie brésilienne part d’un point bas: le taux d’utilisation industriel est à 75% et le chômage à 12,5%. Le nouveau gouvernement a un agenda de mesures bien chargé: réforme des retraites, réforme fiscale, privatisations. Et il faut faire vite, tant que la popularité de Jair Bolsonaro reste élevée (60% d’opinion favorable). Au niveau de la consommation, la confiance est rapidement revenue après les élections, notamment de la part des consommateurs les plus aisés. Selon les dires de la direction du fabricant de chaussures Arezzo, leur marque de luxe Alexandre Birman a enregistré la meilleure performance du portefeuille depuis octobre.

du marché mexicain. Actuellement le Mexbol se traite avec un PER 2019 de 14,5x contre 13x pour l’iBovespa (2x vs 1,8x pour le ratio P/ANC). On attend 7% de croissance bénéficiaire au Mexique vs 17% au Brésil. L’économie brésilienne part d’un point bas: le taux d’utilisation industriel est à 75% et le chômage à 12,5%. Le nouveau gouvernement a un agenda de mesures bien chargé: réforme des retraites, réforme fiscale, privatisations. Et il faut faire vite, tant que la popularité de Jair Bolsonaro reste élevée (60% d’opinion favorable). Au niveau de la consommation, la confiance est rapidement revenue après les élections, notamment de la part des consommateurs les plus aisés. Selon les dires de la direction du fabricant de chaussures Arezzo, leur marque de luxe Alexandre Birman a enregistré la meilleure performance du portefeuille depuis octobre.

Focus Valeur: CCR (CA de 2,4 Md$, capitalisation boursière de 8,5 Md $, 2,7% de GemEquity)

CCR est l’un des principaux concessionnaires au Brésil. L’EBITDA actuel se décompose comme suit : 87% autoroutes ; 8% mobilité urbaine et 5% aéroports. 50% du cargo du pays est transporté par les autoroutes gérées par CCR. En 2018, la croissance du trafic était négative pour une grande partie de l’année, car affectée par une série d’évènements exceptionnels. Avec une élasticité du trafic d’environ 2x la croissance du PIB, le revenu récurrent de CCR devrait fortement rebondir en 2019.

CCR est l’un des principaux concessionnaires au Brésil. L’EBITDA actuel se décompose comme suit : 87% autoroutes ; 8% mobilité urbaine et 5% aéroports. 50% du cargo du pays est transporté par les autoroutes gérées par CCR. En 2018, la croissance du trafic était négative pour une grande partie de l’année, car affectée par une série d’évènements exceptionnels. Avec une élasticité du trafic d’environ 2x la croissance du PIB, le revenu récurrent de CCR devrait fortement rebondir en 2019.

Trafic globalement faible depuis 2014

Jusqu’en 2012, de nombreux projets autoroutiers ont été gagnés par des entreprises de construction (très agressives dans les enchères parce que plus intéressées par les revenus de construction que par les revenus de concession). Durant la récession, beaucoup de ces constructeurs ont fait faillite laissant leurs projets en suspens. Aussi, depuis 4 ans, peu de projets d’infrastructures ont été mis aux enchères. Cette situation va changer radicalement sur les 3 prochaines années. La direction de CCR attend 22 projets d’autoroutes d’ici 2021, 12 aéroports et au moins 2 projets de mobilité urbaine. Il y aura au moins 80Md BRL (soit 22Md$) d’investissements opérationnels (hors frais de concessions) sur les 3 prochaines années, dont 23Md BRL en 2019. Le risque est moindre car ce sont des routes déjà opérationnelles. Par ailleurs, on entend que le gouvernement souhaiterait changer les règles d’octroi de projets privilégiant un versement de frais de concession en amont. L’idée est de favoriser les acteurs au bilan solide. CCR en serait un bénéficiaire de premier plan : la société a procédé à une augmentation de capital en février 2017 de 3,5Md BRL en vue d’une acquisition qui n’a pas eu lieu. Actuellement CCR est peu endettée (Nette Dette/ EBITDA de 2x - 13Md BRL de dette nette au bilan). La société a la capacité d’augmenter son taux d’endettement à 3x, soit 5Md BRL disponibles pour le prépaiement. La société se dit également prête à vendre son portefeuille d’aéroports, où la concurrence est attendue plus rude. Les rendements attendus varient entre 8,5% et 10,5%, réels avant dette. Nous sommes revenus davantage positifs sur la société et avons renforcé la position à 2,6%, de GemEquity.

Focus Valeur : Magazine Luiza (CA de 4,1 Md$, capitalisation boursière de 8,4 Md$, 1% de GemEquity)

Avec 210M d’habitants, le Brésil représente un marché du détail d’environ 320 Md$, dont seulement 4% sont réalisés en ligne. Cela se compare avec 20% en Chine ou 14% aux Etats Unis. Ce taux de pénétration paraît peu élevé alors même que les brésiliens affectionnent particulièrement de se faire livrer à domicile et que les problèmes de sécurité les y incitent particulièrement. Le frein principal souvent cité est la complexité de la logistique et du régime fiscal. Similaire à l’Inde d’il y a deux ans, chaque Etat a son propre régime fiscal en plus du niveau fédéral ce qui complexifie les échanges inter-Etats (par exemple, Amazon, présent sur le marché depuis 8 ans peine à percer). Cela dit, 4 entreprises semblent réussir à s’imposer: Mercado Livre (marketplace d’origine argentine), B2W (filiale de Lojas Americanas), Via Varejo (filiale du groupe Casino) et Magazine Luiza.

Avec 210M d’habitants, le Brésil représente un marché du détail d’environ 320 Md$, dont seulement 4% sont réalisés en ligne. Cela se compare avec 20% en Chine ou 14% aux Etats Unis. Ce taux de pénétration paraît peu élevé alors même que les brésiliens affectionnent particulièrement de se faire livrer à domicile et que les problèmes de sécurité les y incitent particulièrement. Le frein principal souvent cité est la complexité de la logistique et du régime fiscal. Similaire à l’Inde d’il y a deux ans, chaque Etat a son propre régime fiscal en plus du niveau fédéral ce qui complexifie les échanges inter-Etats (par exemple, Amazon, présent sur le marché depuis 8 ans peine à percer). Cela dit, 4 entreprises semblent réussir à s’imposer: Mercado Livre (marketplace d’origine argentine), B2W (filiale de Lojas Americanas), Via Varejo (filiale du groupe Casino) et Magazine Luiza.

Fondée en 1957 par Mme Luiza Trajano et son mari à Franca dans l’état de Sao Paulo, Magazine Luiza est toujours dirigée par la famille fondatrice. Luiza Trajano, fille du couple fondateur est l’actuel Présidente et son fils Federico est Directeur Général depuis 2015. La société fut introduite en bourse en 2011 et la famille détient 64% du capital.

Historiquement revendeur de produits électroniques et électroménagers, la société est n°2 au Brésil dans la catégorie (11,5% du marché). Cependant depuis 2015 le business modèle a beaucoup évolué. L’accent a été mis sur le développement de l’omnichannel (intégration des magasins physiques et internet), du marketplace (expansion de catégories de produits) et d’autres projets digitaux qui pourraient être lancés bientôt. Le réseau actuel s’appuie sur 953 magasins, 12 centres de distributions et Magazineluiza.com, son fameux site internet. Le nombre d’articles disponibles en ligne est de 4M actuellement (vs 40,000 en magasins) ce qui n’est qu’un début quand on sait que l’entreprise ambitionne de devenir une plateforme e-commerce complète. En 2018 33% du CA provenait déjà des ventes en ligne.

Un fort accent a été mis sur le développement technologique en 2014, année où Magalu crée un pôle dédié, LuizaLab. Aujourd’hui 200 développeurs travaillent sur de nouveaux projets, dont certains peuvent changer le visage de la société. Lors de notre entrevue, la direction a par exemple partagé son optimisme quant au lancement imminent d’un porte-monnaie digital, intégré dans l’application mobile MAGALU. S’inspirant du modèle chinois, la direction voudrait faire de l’application une destination multiservices : achats, paiement, livraison. Aujourd’hui l’application est téléchargée sur 23M d’appareils (à comparer avec 12M de clients annuels que compte l’enseigne physique) or moins de 10% du CA en provient. Plus que cela : la fréquence d’achats est de seulement 1,5x par an (à comparer à 40-50x pour Amazon US ou 80x pour Alibaba !).

Malgré une valorisation élevée (PER2019 de 43x pour une croissance attendue de 28% sur les trois prochaines années), nous estimons que le titre est intéressant et que son potentiel de croissance bénéficiaire peut être bien supérieur aux attentes actuelles compte tenu des projets en cours. Nous avons initié une ligne de 1% dans GemEquity.